撰文:Justin Kahl、David George,均为 a16z 合伙人

编译:Aididiao

风起于青萍之末,强大的企业总是在最艰难的时期建立起来的。

市场低迷时,很多博客或推特贴文都给出了相同的建议:节省现金、延长期限、从关注增长转向关注效率。然而,当市场下跌时,创始人需要的不是陈词滥调的建议,而是能提供一个切实的框架来重新评估风险和价值,从而把目光聚焦于下一轮融资和未来路线。

在这篇文章中,我们将介绍与创始人分享的决策框架:重新估值,控制「支出回报比」,打有准备之仗。

重新估值

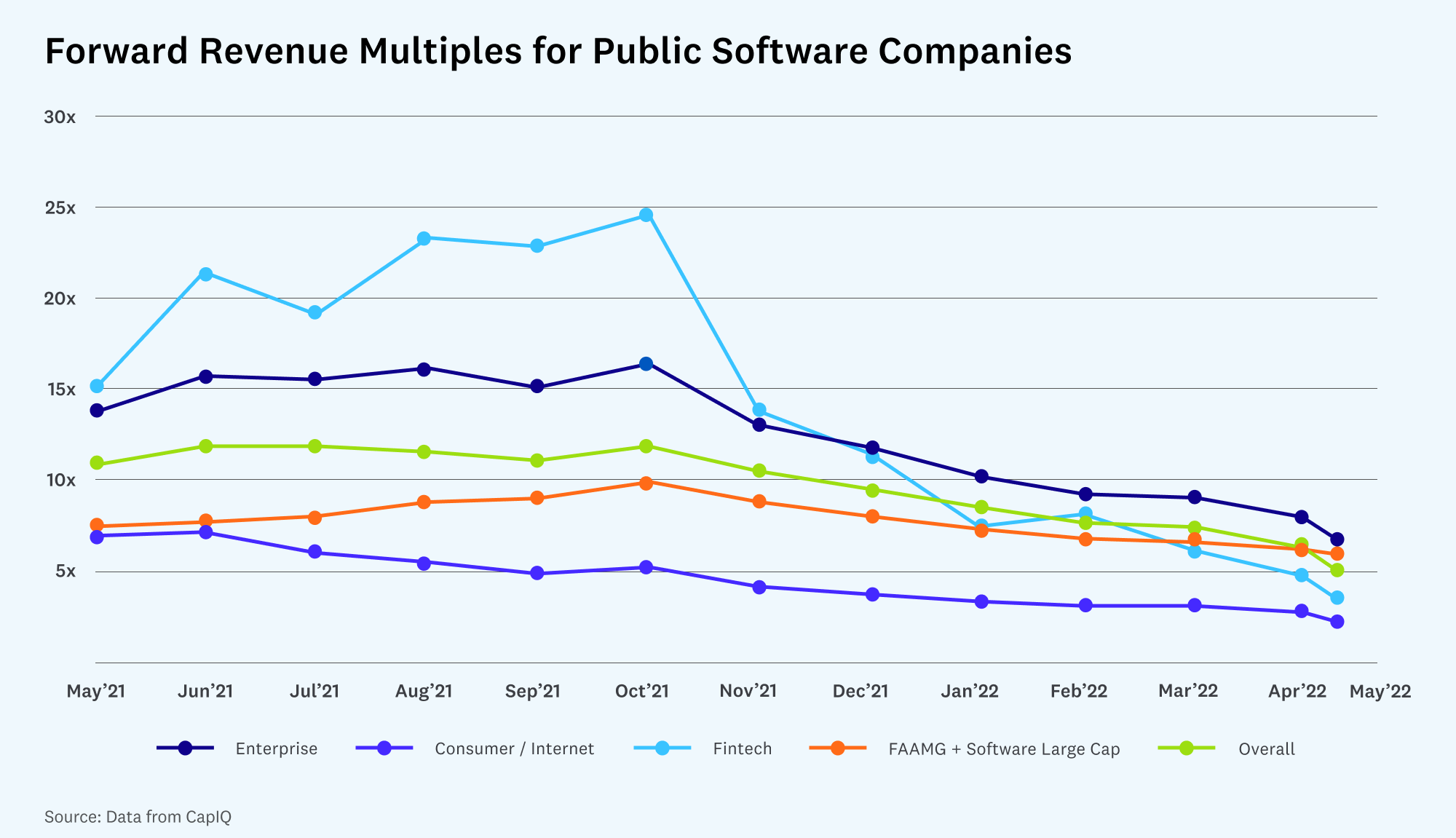

我们首先要量化估值倍数(即估值与收入的比率)的变化。 公开市场为重新调整估值变化提供了最佳方式,因为在公开市场中可以首先看到估值下降带来的影响。 例如,在当前市场中(如下图所示),上市软件公司预期收入中位数从 2021 年 10 月的高点 12 倍下降至 5 倍甚至更低,跌幅接近 60%。 金融科技和消费互联网公司也是如此,它们的股价也下跌了 70-80% 以上。

然而,对风险投资市场的影响将会在未来几个月和几个季度财务数据报告发出之后才会显现。换句话说,我们可能需要 6 个多月的时间才能看到公开市场低迷对风险投资的影响。

经济衰退对不同行业的影响不同,因此有必要关注相关的上市公司,以便更好判断自己的处境。 例如,一年前未上市公司的融资估值是 ARR(年度经常性收入) 100 倍的情况司空见惯,如果你上一轮融资时的 ARR 是 2000 万美元,增长了 3 倍,你可能在新一轮融资中获得 20 亿美元估值。

但现在情况已经大不相同,你可以通过观察你所在行业头部上市公司来粗略估计估值变化。如果他们股价下降了 60%,那么你很有可能面临类似的境况。 当你观察高增长的上市软件公司时,你可以将你的 ARR 估值倍数与他们的收入估值倍数进行比较,它可以作为 GAAP 会计指标。

一旦你知道细分市场已经下降了多少,你如何为这个新的低估值环境重新调整目标?

弄清楚需要达到多少 ARR 才能恢复到上一轮的估值,并做出相应的计划是有必要的。 要做到这一点,可以利用你所在行业领先上市公司估值倍数的估计变动,再加上增长率和效率调整后的溢价来计算需要达到的 ARR。 当你能够在 12 个月之内达到收入目标,将有能力筹集下一轮资金;相反如果过无法在 12 个月内完成目标,融资将变得更加困难。

再举一个例子,一个 2000 万美元 ARR 的业务,最后以 20 亿美元的估值融资,但观察到头部上市公司的估值倍数是 10 倍,而不是 100 倍。考虑到初创公司相对于上市公司应该有更快的增长速度,15 倍的 ARR 是其下一轮融资的合理估值。 (注:15 倍 ARR 相当于行业头部公司的 50% 溢价,相当于行业平均值的 200% 溢价,但具体的倍数因公司而异。)这意味着他们的目标应该是在 12 个月内达到 1.33 亿美元 ARR。

控制支出回报比

制定目标 ARR 之后,下一步需如何评估业务是否正在有效地增长以达到这个目标?

这时,我们将重点转移到支出回报比上,我们将其定义为消耗的现金除以净 ARR。 例如,如果一家公司花费 4000 万美元以增加 1000 万美元的 ARR,那么它的烧钱倍数将是 4000 万美元 / 1000 万美元,即 4 倍。 支出回报比是可以在每个季度评估的指标,密切跟踪它可以确保业务在有效增长。

当市场环境发生变化时,我们更喜欢用支出回报比来重新校准,因为它包含了所有的业务活动。 与仅关注销售和营销的其他倍数(例如 LTV/CAC)不同,每个业务部门中采取的行动都会影响最终的回报比率。 ARR 为 500 万美元的公司的运营占比将远低于 ARR 为 1 亿美元的公司。 随着时间的推移,随着公司的现金流变为正值,公司的目标至少应该是现金流正数。

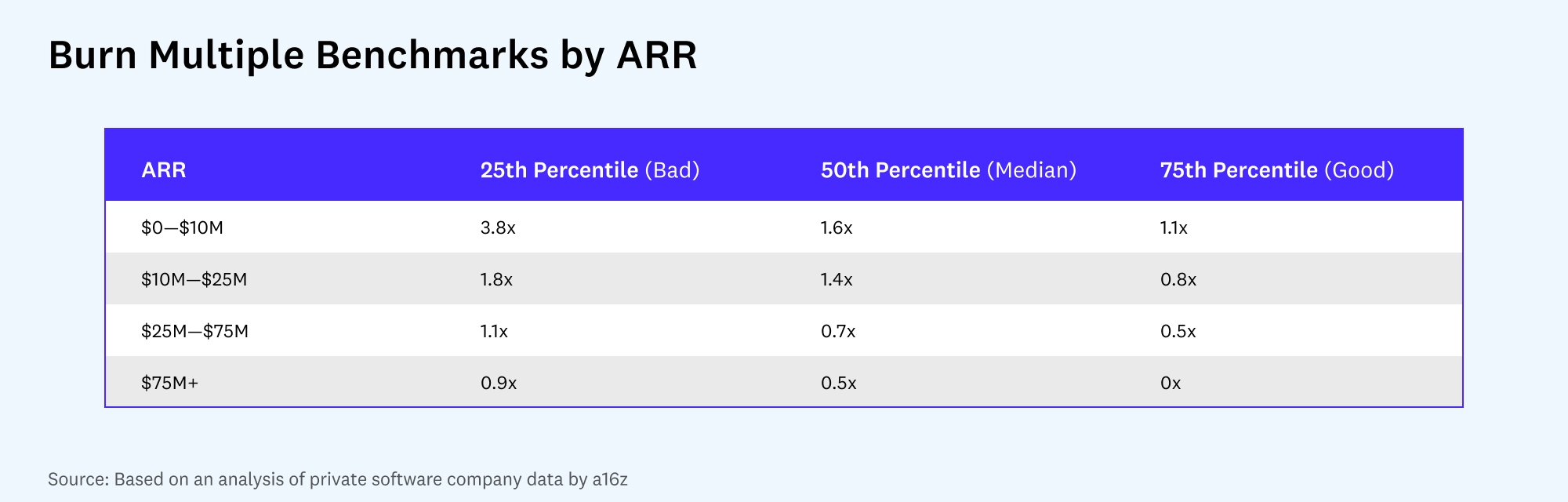

我们研究了处于不同成长阶段的未上市企业的支出回报比,以得出一些一般性指导方针,以判断支出回报比的好坏标准。

对于处于不同阶段的公司来说,这些指标是一个有用的建议,同时应该谨记本身业务的约束。 如果需要增加 1 亿美元的 ARR 和 5000 万美元成本,应该制定一个计划以确保支出回报比小于 0.5 倍。 如果支出回报比没有达到要求,有很多方法可以提高支出回报比从而提高效率,包括适当调整规模的大小,提高利润率,或者降低 CAC。 在这篇文章中,我们将继续专注于我们的投资框架,同时之前已经介绍过如何使用财务数据来应对市场动荡。

打有准备之仗

支出回报比和估值倍数分别代表增长的效率和需要增长目标。 然而,当融资环境发生变化,获得资金变得更加不确定和更加昂贵时,必须谨慎控制公司现金流以致于可以在较长时间内正常运转。 提前做好充足的准备有助于考虑宏观事件(战争、供应链问题、通货膨胀)如何影响绩效指标,如增长和 CAC。 密切关注现金支出并制定方案计划有助于根据绩效快速调整支出和投资。

至少为以下三种情况进行规划:

1. 基本情况:80% 概率的可行计划,可以以良好的支出倍率运行。 客户获取投资和运营费用 (opex) 方面放缓或持平。 收入增长将低于 6 个月前的运营计划,但你将提高效率和绝对现金消耗。

2. 最佳情况:ARR 增长和烧钱速度可能等于或优于六个月前的运营计划。 增长效率很高,无需担心期限问题,并且可以增加运营支出和客户获取投资。

3. 最坏的情况:需要大幅减缓烧钱速度并延长运营期限。你计划将 ARR 增长到上限,为此可能需要大幅削减销售 / 营销支出。 同时可能需要减少运营支出,包括员工人数。

一旦制定计划,按季度或每月评估进度,然后相应地调整支出和招聘。 虽然希望可以朝着最好的情况前进,但如果出现最坏的情况,则可能会做出艰难的决定 —— 是否需要裁员? 需要筹集债务还是进行一轮融资? 这些问题没有模板,如果发现自己在面临这些问题,就要寻求专业人士的帮助了。

透过市场的不确定性和低迷,重要的是要记住市场是周期性的,低迷时期总会有一线希望。 一些最强大的企业是在最艰难的时期建立起来的,而那些在市场转变时幸存下来的企业往往会获得更多的市场份额和更精简、更高效的运营。

来源链接